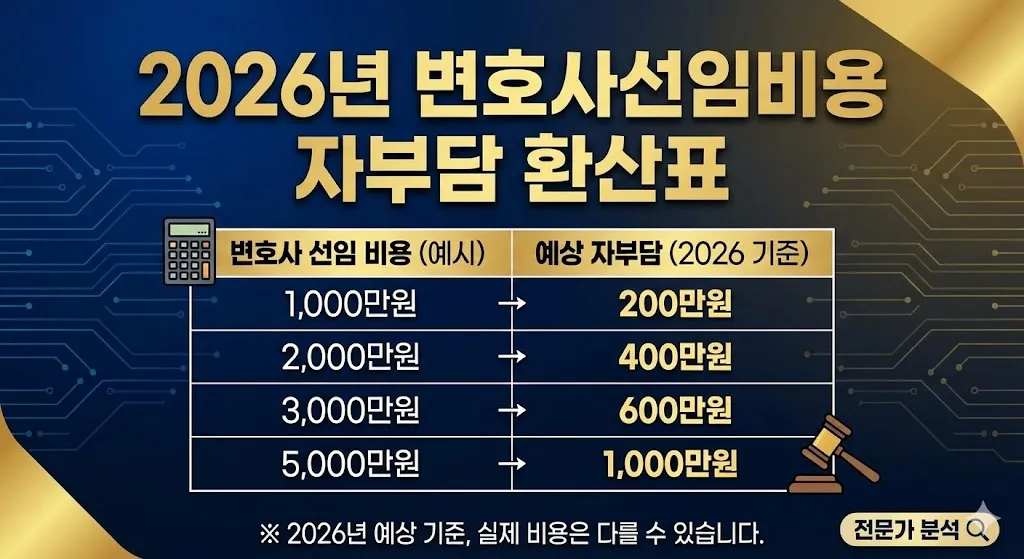

변호사선임비용 자부담 환산표에 대해 알아보겠습니다. 2026년부터 운전자보험 변호사선임비용에 자부담 제도가 본격 적용되면서 실제로 얼마를 본인이 부담하고 얼마를 보험금으로 받을 수 있는지 정확히 계산하는 것이 중요해졌습니다. 이 글에서는 2026년 기준 변호사선임비용 자부담 환산표, 자부담 유형별 계산 방법, 실수령액 예시 등을 상세히 정리했습니다.

변호사선임비용 자부담 환산표 상세 보기

변호사선임비용 자부담 환산표란 변호사 비용 발생 시 자부담 비율이나 금액에 따라 본인 부담금과 보험금 수령액을 한눈에 확인할 수 있는 표입니다. 2026년부터 대부분의 신규 운전자보험 상품에 자부담이 적용되므로, 가입 전 자신의 상품에 적용되는 자부담 조건을 파악하고 실제 받을 수 있는 금액을 미리 계산해보는 것이 중요합니다.

2026년 기준 자부담 유형 확인하기

| 자부담 유형 | 적용 방식 | 특징 |

|---|---|---|

| 정률 자부담 10% | 발생 비용의 10%를 본인 부담 | 비용에 비례하여 부담 증가 |

| 정률 자부담 20% | 발생 비용의 20%를 본인 부담 | 보험료 절감 효과 큼 |

| 정액 자부담 20만원 | 비용과 관계없이 20만원 고정 부담 | 고액 비용 시 유리 |

| 정액 자부담 50만원 | 비용과 관계없이 50만원 고정 부담 | 보험료 가장 저렴 |

| 자부담 없음 | 전액 보험금 지급 | 기존 상품 유지 시 적용 |

정률 자부담 환산표 (10%, 20%) 보기

자부담 10% 적용 시 환산표

| 변호사 비용 | 본인 부담 (10%) | 보험금 수령액 |

|---|---|---|

| 300만원 | 30만원 | 270만원 |

| 500만원 | 50만원 | 450만원 |

| 1,000만원 | 100만원 | 900만원 |

| 1,500만원 | 150만원 | 1,350만원 |

| 2,000만원 | 200만원 | 1,800만원 |

자부담 20% 적용 시 환산표

| 변호사 비용 | 본인 부담 (20%) | 보험금 수령액 |

|---|---|---|

| 300만원 | 60만원 | 240만원 |

| 500만원 | 100만원 | 400만원 |

| 1,000만원 | 200만원 | 800만원 |

| 1,500만원 | 300만원 | 1,200만원 |

| 2,000만원 | 400만원 | 1,600만원 |

내 보험의 자부담 조건을 확인해보세요!

변호사선임비용 자부담 환산표 상세 보기

변호사선임비용 자부담 환산표 상세 보기

정액 자부담 환산표 (20만원, 50만원) 확인하기

자부담 20만원 적용 시 환산표

| 변호사 비용 | 본인 부담 | 보험금 수령액 |

|---|---|---|

| 300만원 | 20만원 | 280만원 |

| 500만원 | 20만원 | 480만원 |

| 1,000만원 | 20만원 | 980만원 |

| 1,500만원 | 20만원 | 1,480만원 |

| 2,000만원 | 20만원 | 1,980만원 |

자부담 50만원 적용 시 환산표

| 변호사 비용 | 본인 부담 | 보험금 수령액 |

|---|---|---|

| 300만원 | 50만원 | 250만원 |

| 500만원 | 50만원 | 450만원 |

| 1,000만원 | 50만원 | 950만원 |

| 1,500만원 | 50만원 | 1,450만원 |

| 2,000만원 | 50만원 | 1,950만원 |

정률 vs 정액 자부담 어떤 것이 유리할까? 보기

✅ 정액 자부담이 유리한 경우

- 변호사 비용이 500만원 이상 고액으로 예상되는 경우

- 중대사고 대비가 주목적인 경우

- 예측 가능한 고정 비용을 선호하는 경우

💡 정률 자부담이 유리한 경우

- 변호사 비용이 300만원 이하로 예상되는 경미한 사고

- 약식재판으로 끝날 가능성이 높은 경우

- 보험료를 더 절약하고 싶은 경우 (정률 20%)

자주 묻는 질문

Q. 자부담은 보장 한도에서 차감되나요?

A. 아닙니다. 자부담은 실제 발생한 비용에서 차감됩니다. 예를 들어 보장 한도 2천만원, 자부담 20%인 상품에서 1천만원 비용 발생 시, 200만원 자부담 후 800만원을 보험금으로 받습니다.

Q. 자부담이 보장 한도를 초과하면 어떻게 되나요?

A. 보장 한도 내에서만 보험금이 지급됩니다. 예를 들어 한도 500만원, 자부담 20%인 상품에서 700만원 비용 발생 시, 한도인 500만원에서 자부담 20%(100만원)를 제외한 400만원을 수령합니다.

Q. 2026년 이전 가입 상품도 자부담이 적용되나요?

A. 기존 계약은 갱신 시점까지 가입 당시 조건이 유지됩니다. 자부담 없는 상품을 보유 중이라면 해지하지 않고 유지하는 것이 유리합니다.

Q. 자부담 비율이 높으면 보험료가 얼마나 저렴해지나요?

A. 보험사와 상품에 따라 다르지만, 자부담 20% 적용 시 자부담 없는 상품 대비 월 보험료가 10~30% 정도 저렴해지는 경우가 많습니다.

마치며

2026년 기준 변호사선임비용 자부담 환산표에 대해 알아보았습니다. 자부담 유형에 따라 실제 수령할 수 있는 보험금이 크게 달라지므로, 가입 전 환산표를 통해 예상 수령액을 미리 계산해보시기 바랍니다. 정액 자부담은 고액 비용에 유리하고, 정률 자부담은 저액 비용에 유리하니 본인의 상황에 맞게 선택하세요. 더 자세한 정보는 아래 버튼을 통해 확인하세요.